רשות המסים פרסמה אתמול (ג') את הסקירה השנתית שלה אודות ענף הרכב תחת הכותרת "מיסוי ונתונים נבחרים על ענף הרכב בישראל". חלק קטן, אבל מעניין, מתוך הסקירה הזאת מוקדש באופן חריג לענף הדו-גלגלי, ובאופן יותר ממוקד – לרפורמת המס שנכנסה לתוקף באוגוסט 2015.

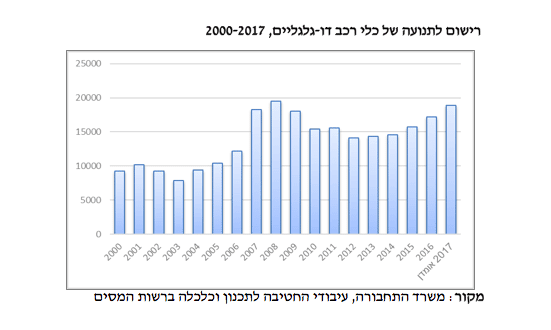

אנשי הרשות מפרטים את מבנה הרפורמה וקובעים ש"כתוצאה מהרפורמה עלה היקף היבוא של כלים דו-גלגליים מכ-14 אלף כלים לשנה לכדי קרוב ל-20 אלף כלי רכב״. עם זאת, הם לא מתייחסים לאפשרויות אחרות לעליה במכירות, כמו למשל פקקי תנועה שנגרמים כתוצאה מעבודות הרכבת הקלה בגוש דן.

עוד מצוין בדו״ח כי "מדובר, למעשה, בחזרה להיקפי היבוא הגבוהים שהיו בשנים 2007-2009 (אז היה מדובר בהפחתה מדורגת של שיעורי מס קניה על אופנועים, מ- 95% ל-72%)", וגם ש"בעקבות הרפורמה חל שינוי לא רק בכמות היבוא אלא גם בהרכבו – עלה משמעותית משקלם של כלי רכב דו-גלגליים גדולים יחסית, בעלי נפח מנוע 250 סמ"ק ומעלה".

מה שיותר חשוב מבחינת הרוכבים בפרט והענף הדו-גלגלי בכלל הוא שאנשי רשות המסים מכירים בחשיבות של כלים דו גלגליים כחלק מן הפתרון המתבקש לצמצום עומסי התנועה ובעיות החניה בישראל.

באחד מפרקי הדו״ח, אשר עוסק בהיקף הנסועה של כלי רכב בישראל, נכתב שנהגים – גם מי שפועלים במסגרת ציי רכב או "רכב חברה" וגם בעלי מכוניות נוסעים פרטיות – הפחיתו בשנים האחרונות את סך הנסועה שלהם כתוצאה מן הגודש בכבישים.

בלשון הסקירה: "בניתוח נתוני נסועה רב-שנתיים עולה כי מתקיימת מגמת ירידה בנסועה מאז שנת 2011, כ- 8.4% במצטבר הן ברכב נוסעים וכ- 14.6% ברכב מסחרי. הירידה בנסועה עקבית בכל הקטגוריות של סוג רכב ושל סוג בעלות. נראה כי העלייה בעלות אובדן הזמן, הנובעת מגודש תנועה, משפיעה על היקפי הנסועה של כלל הנהגים".

במקום אחר בדו״ח נכתב, בהקשר מפורש לענף הדו-גלגלי, ש"בעיית הגודש בכבישים, הנובעת מכך שקצב בניית התשתיות אינו מדביק את קצב הרכישות של רכב חדש, (וכן מעצם ביצוע עבודות התשתית), בשלב זה לא באה לידי פתרון".

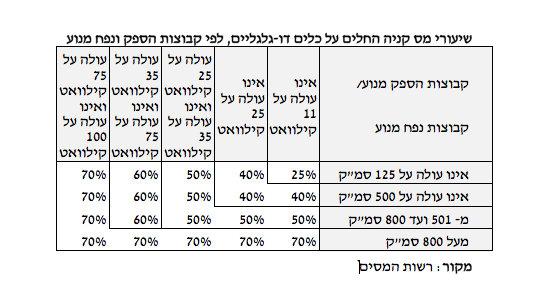

כמובן שההישג עצמו, שאותו רוצים אנשי הרשות להדגיש, הוא רפורמת המס, ולגביה נכתב שלפניה הוטלו בישראל שני שיעורי מס על רכב דו גלגלי: 72% מס קניה על אופנועים (בתוספת מכס ומע"מ) או 40% מס קניה על קטנועים וכלי דו-גלגליים בנפח של פחות מ-125 סמ"ק. הרפורמה ביטלה את ההבחנה בין קטנוע לאופנוע, וכלי הרכב הדו-גלגליים חולקו לקטגוריות של נפח והספק מנוע באופן שבו שיעור המס עולה ככל שכלי הרכב מונע באמצעות מנוע גדול ו/או חזק יותר.

שיעורי מס הקניה השונים נקבעו לארבע קטגוריות והם עומדים על 40%, 50%, 60% ו- 70%, ומעט לאחר מכן נוספה קטגוריית מס בשיעור של 25% על כלים דו גלגליים מקטגוריה L1 עם נפח מנוע נמוך מ-125 סמ"ק והספק נמוך מ-11 קילוואט. מטרת קטגוריה זאת היא לבחון את היענות השוק לכלים קטנים אשר עשויים לייצר פתרון תחבורתי עירוני וכך לצמצם את הגודש ואת בעיות החניה במטרופולינים.

מעין רפורמה בתוך הרפורמה הזאת – אשר כמו יציאות רבות אחרות לא התבססה על מחקרים אלא על משאלות לב או שמא לחצים חיצוניים – העניקה הטבת מס בהיקף של עד 3000 ש"ח (או עד מחצית סכום מס הקניה) לכלים בעלי שני גלגלים קדמיים. זאת מתוך טענה לא מוכחת לפיה כלים תלת-גלגליים משיגים "הפחתה ניכרת בתאונות העצמיות".

בנוסף, ניתנה הטבת מס למערכת ABS בהתאם לשיעורי המס החדשים. כלומר, חמש קטגוריות אשר מעניקות סכום הפחתת מס קבוע בהתאם לשיעור המס שמוטל כל הכלי (למשל 350 ש"ח לכלים ששיעור מס הקניה עליהם הוא 25%, 610 ש"ח לכלים שמשלמים 40% מס קניה ועד 1,700 ש"ח לכלים שבגינם משולם מס הקניה המרבי של 70%).

עם נתוני רשות המסים לא נתווכח כאן, מה גם שהם מסכמים כעת, בסוף 2017, את שנת 2016, אבל לא מיותר להזכיר ולהזהיר ש"בשל היבטים תפעוליים מסוימים" הרפורמה לא מתקיימת מתוקף חוק אלא במסגרת הוראת שעה שתפוג בעוד חצי שנה, ב-30.06.2018. עד לאותו תאריך, מבטיחים ברשות, יבוצע "חיפוש הפתרונות לסוגיות שהועלו".